-

2021.09.09

お知らせ

- 「中小企業経営強化税制」のご案内 更新しました

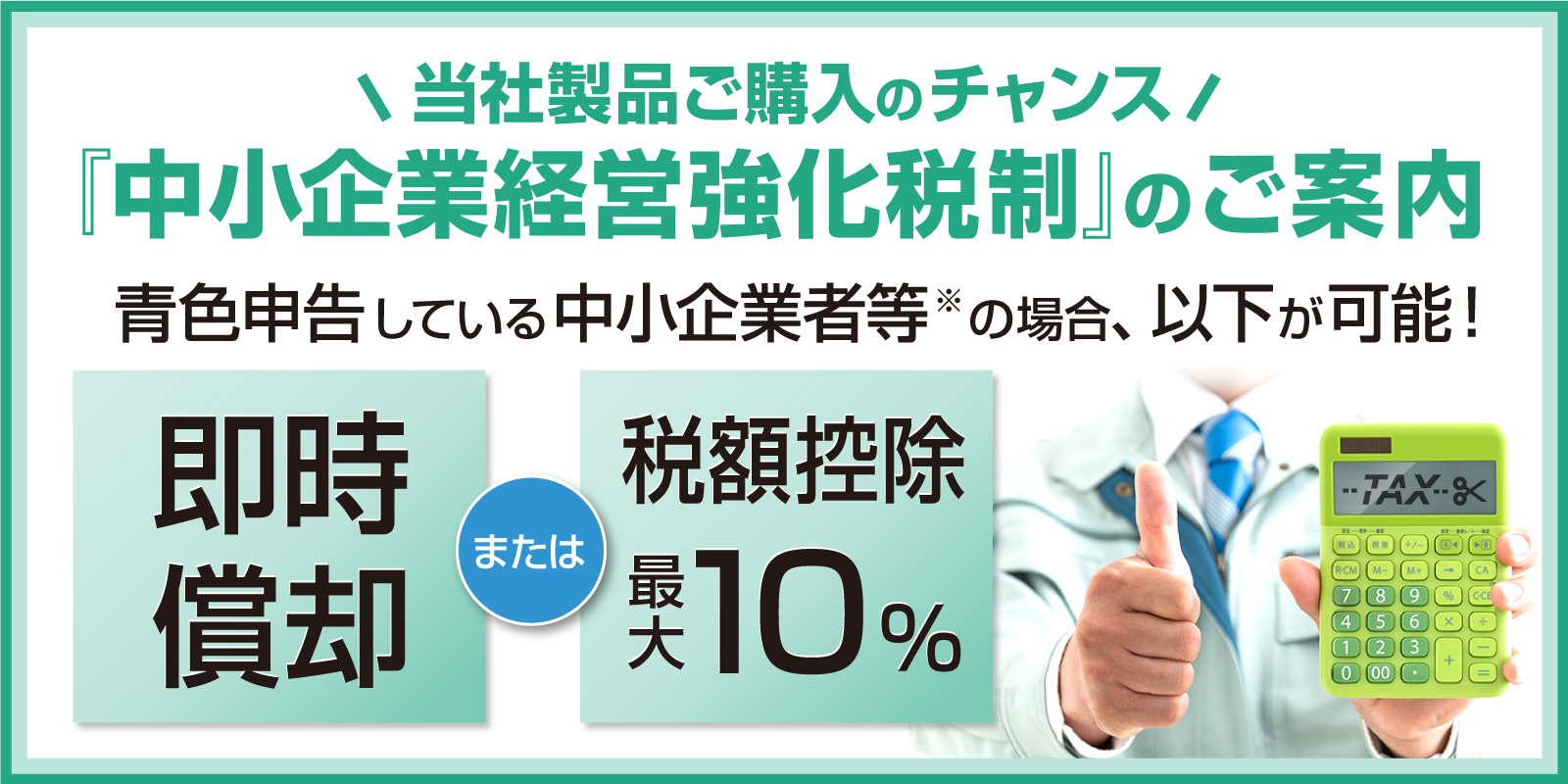

平成29年3月31日で終了した「中小企業投資促進税制の上乗せ措置」が改組され、平成29年4月1日より「中小企業経営強化税制」が創設されました。

個人事業主・法人で「青色申告書」を提出する中小企業者等がソフトウェア等を購入すると、税制の優遇措置が受けられます。

どんな優遇措置が受けられるかを下記よりご確認ください。

(会社の規模やソフトウェアの取得価額・内容によって異なります。)

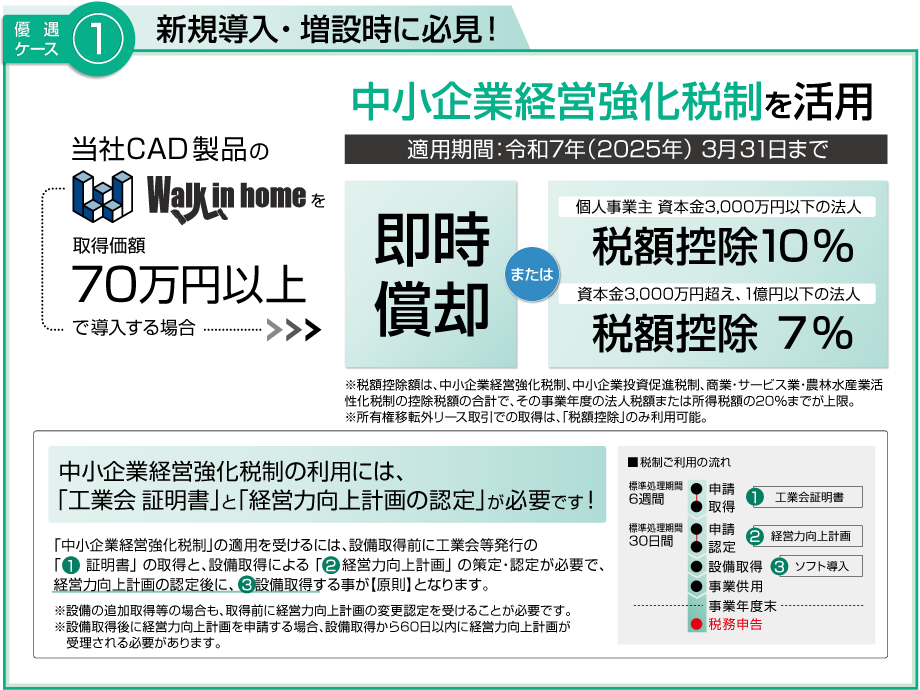

①「証明書」は、弊社を通じて一般社団法人 情報サービス産業協会(JISA)から発行されます。

証明書発行には、1通6,000円(税込)の費用がかかります。発行費用は依頼者のご負担とさせていただきます。

経営力向上計画の申請には証明書の添付が必要です。

②「経営力向上計画」の申請は、お客様ご自身で、各地方整備局へ申請をお願い致します。

「経営力向上計画策定の手引き」その他、申請書様式や記載例は中小企業庁ホームページよりダウンロードできます。

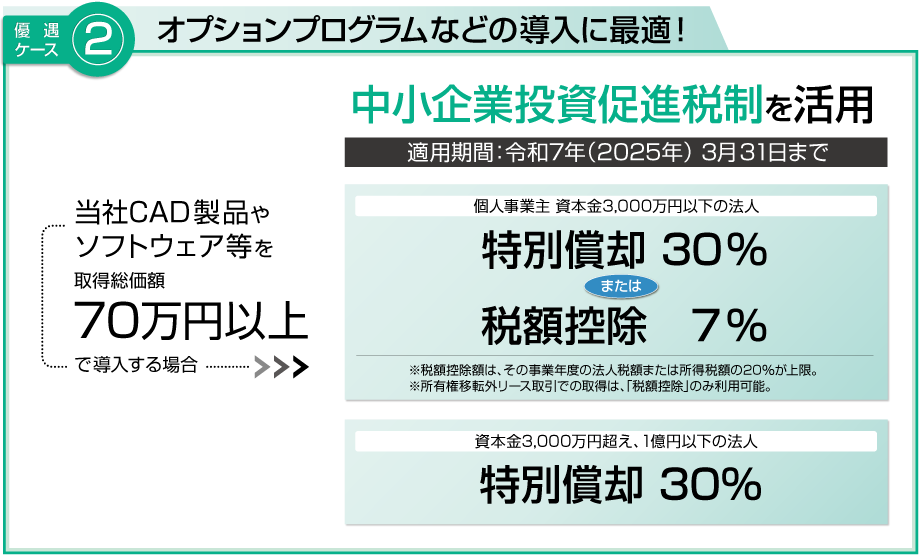

※制度の詳しい内容は中小企業庁のホームページをご覧ください。

※各税制が適用できるかどうかは、ご担当の税理士、またはお近くの税務署にご確認下さい。

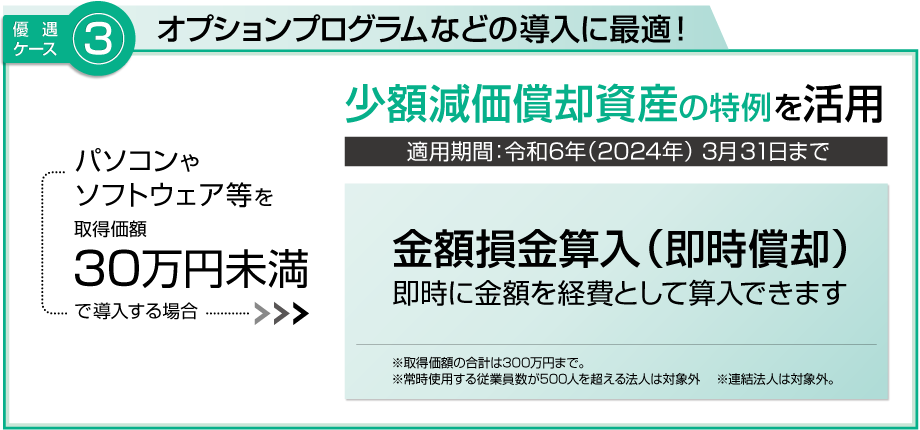

※制度の詳しい内容は中小企業庁のホームページをご覧ください。

※各税制が適用できるかどうかは、ご担当の税理士、またはお近くの税務署にご確認下さい。

※制度の詳しい内容は中小企業庁のホームページをご覧ください。

※各税制が適用できるかどうかは、ご担当の税理士、またはお近くの税務署にご確認下さい。

*中小企業者等 とは

・ 資本金または出資金の額が1億円以下の法人

・ 資本金または出資金を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

・ 常時使用する従業員数が1,000人以下の個人事業主

・ 協同組合等

ただし、次の法人は、資本金が1億円以下でも本税制措置の対象とはなりません。

1 大規模法人(資本金又は出資金の額が1億円超の法人、大法人(※1)の100%子法人(※2)等)から2分の1以上の出資を受ける法人

2 2以上の大規模法人から3分の2以上の出資を受ける法人

3 適用を受けようとする事業年度における平均所得金額(前3事業年度の所得金額の平均)が年15億円を超える法人(※2)

※ 1 資本金5億円以上の法人、相互法人・外国相互会社(常時使用する従業員が1,000人超のもの)又は受託法人

※2 平成31年4月1日以降に開始する事業年度決算から適用されます。